2 этап: Введение процедуры банкротства физического лица.

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда!

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также утверждает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель этого этапа — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам.

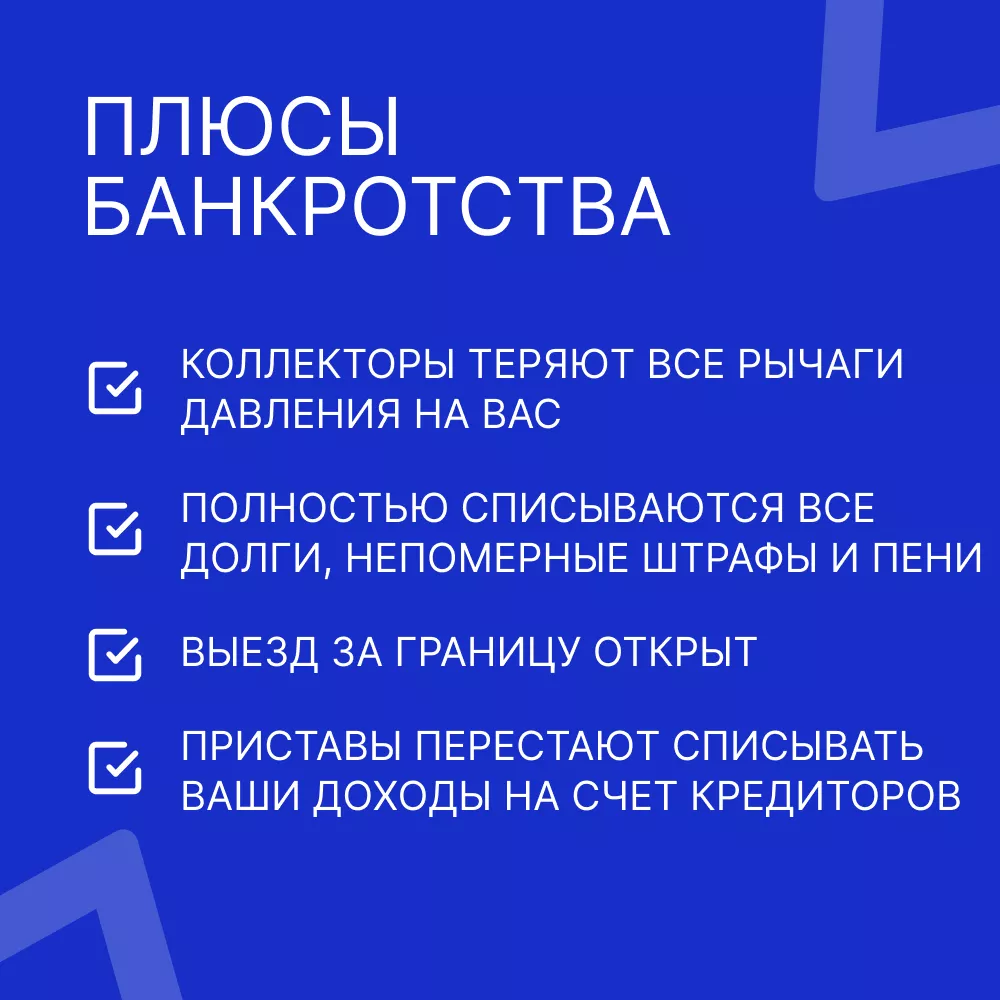

В случае если у вас отсутствует имущество, доходы и ваш прожиточный минимум соответствует с п.1, ст 446 ГПК РФ расчеты с кредиторами не производятся по причине отсутствия конкурсной массы. Долги все равно будут списаны!

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Конституционный суд в апреле 2021 года сделал оговорку, что единственное жилье не должно быть избыточным по площади и не должно приобретаться после того, как человек уже влез в долги. Но даже в этом случае, каждая ситуация рассматривается индивидуально.

При сочетании этих двух факторов суд по инициативе кредиторов может вынести решение о продаже единственного жилья. Взамен кредиторы должны купить должнику квартиру с площадью согласно нормам социального найма в данном регионе.

Например, если норма — 18 кв. метров на человека, то на семью должника из трех человек должна быть приобретена квартира в 54 кв. метра. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты и тд.

В п. 18 Обзора судебной практики ВС РФ № 3, утвержденного Президиумом ВС РФ 25 ноября 2020 г., указано на необходимость предоставления участнику долевой собственности на недвижимое имущество возможности воспользоваться преимущественным правом покупки.

16 мая Конституционный Суд вынес Постановление № 23-П по делу о проверке конституционности п. 1 ст. 250 ГК РФ, защитив права добросовестных приобретателей с публичных торгов доли имущества гражданина-банкрота.

Суд разъяснил, что, согласно положениям ГК РФ, доля в праве общей собственности на имущество, в том числе на недвижимое имущество, передается на публичные торги только после того, как собственники (остальные участники общей собственности) отказались от своего преимущественного права покупки. Причем, согласно разъяснениям ВС РФ, в случае когда участники общей собственности не были извещены об обращении взыскания на долю должника и их право покупки этой доли до проведения публичных торгов было нарушено ее реализацией иным лицам на публичных торгах, такое право восстанавливается в порядке, предусмотренном п. 3 ст. 250 ГК РФ (п. 63 Постановления Пленума ВС РФ от 17 ноября 2015 г. № 50). Речь идет о предъявлении в суд требования о переводе прав и обязанностей покупателя на заинтересованного участника долевой собственности.

Родственники и друзья банкрота вправе участвовать в торгах, а супруг(а) может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

На практике же вопрос о том, какую процедур ввести: сначала реструктуризацию или сразу реализацию имущества судьи решают исходя и сложившейся в регионе практики. Например, в Москве и Московской области почти всегда сразу вводят реализацию, что ускоряет списание долга на полгода и уменьшает расходы должника.